こんにちは!

ヒヨコ豆(@HiyoKomame_Dx)です🐤

今日は学校の先生であるヒヨコ豆が考える、学校で行う「お金の授業」が期待できない3つの理由についてお話します。お金の勉強は自分でしなければならない理由がわかる内容となっています。最後まで読んでいただけるとなまら嬉しいです!

2022年度から高校の家庭科の授業で投資など「資産形成」につながる金融資産について学ぶことになります。日本でも金融教育が重要だと認識され、それが学校教育にも導入されることは嬉しいことです。

しかし、結論から言うと、ヒヨコ豆は学校教育での「お金の授業」が期待できないと考えています。その理由は以下の3つです。

- 学ばなければならない「お金」の内容が多すぎる。

- 教える先生の経験値が足りず、机上の空論になる。

- 教える先生が授業の準備をする時間が十分にない。

理由について詳しくお話する前に、学校の現状からお話しましょう。

「お金の教育」が十分ではない日本の現状

みなさんご存知のとおり、日本ではお金の教育が十分ではありません。収入や支出の管理のこと、税金のこと、資産のこと……どれも生活に密接に関わっていることですが、よく分からないまま生きている方も多いと思います。

例えば、みなさんは次の質問に答えられるでしょうか?「複利」に関する質問です。

100円についた2円の利子を含めてそのまま年利2%で5年間預け続けると、10円を超える利子がつく。

「子どものくらしとお金に関する調査」(金融広報中央委員会 2015年)

この質問の正答率は中学生が25.2%、高校生が34.7%となっています。非常に低い、という印象を受ける人も多いかと思います。

複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。

この名言を残したのは、相対性理論を発明したアルバート・アインシュタイン博士です。

アインシュタイン博士がひょっとしたら相対性理論よりも大きな発見だと感じていたかもしれない、とても重要な「複利」について知らない学生が圧倒的に多いことがわかります。知らないまま大人になり、複利の恩恵を受けられず、逆に苦しい思いをしている人が多いかもしれません。

この現状を、あなたは学校でお金について必要な知識を教えてくれないことが原因だと感じるでしょう。しかし、学校でお金に関する授業が全くないわけではありません。実際に、お金に関する内容について、社会科では社会全体というマクロな視点から、家庭科では家計や生活者の視点から学んでいます。

それなのに、世の中では「日本はお金の教育が十分ではない」という捉えをする人がほとんどです。ヒヨコ豆自身もそのように感じます。学習指導要領が変わるだけでは、この現状は変わらないでしょう。

それでは、ヒヨコ豆が学校で行う「お金の授業」が期待できないと考える3つの理由について、詳しくお話しします。

学校で行う「お金の授業」が期待できない3つの理由

改めて、3つの理由を確認しましょう。

- 学ばなければならない「お金」の内容が多すぎる。

- 教える先生の経験値が足りず、机上の空論になる。

- 教える先生が授業の準備をする時間が十分にない。

1 学ばなければならない「お金」の内容が多すぎる。

金融庁が示す「最低限身に付けるべき金融リテラシー」では以下4つの分野に分けられて紹介されています。

- 家計管理

- 生活設計

- 金融知識および金融経済事情の理解と適切な金融商品の理由選択

- 外部の知見の適切な活用

これらの内容を年齢層別に分け、「金融リテラシー・マップ」という形で具体的に示されています。マップ内では、小学生から高校生、大学生、さらに若年社会人から高齢者と7つの年齢層別に身に付けるべき内容が記載されています。

高校の家庭科の科目編成には「家庭基礎」と「家庭総合」の2つがあります。「家庭基礎」は2単位、「家庭総合」は4単位の科目です。

高校の場合、1単位は50分の授業で、年間35週を標準として計算。

2単位の「家庭基礎」は58時間強、4単位の「家庭総合」は116時間強が授業の時間となります。いずれの科目も4つの分野を勉強しますが、お金の勉強は「持続可能な消費生活・環境」という単元に含まれます。仮に、4つの分野に均等に時間を配分したとすると、「家庭基礎」は14〜15時間、「家庭総合」は29時間となります。

この時間に対し、学ばなければならない「お金」の内容が明らかに多すぎます。

結局、表面的な最低限の知識を伝えるだけになり、本当に大切な知恵や考え方(マインド)まで深めることが出来ず、身にならない学びで終わる可能性が高いでしょう。

2 教える先生の経験値が足りず、机上の空論になる。

専任の場合、公立学校の先生は「公務員」、私立学校の先生は「会社員」と同様です。

「公務員」や「会社員」の経験しかしていないため、自分の専門分野についての知識はあるものの、収入や支出の管理、税金、社会保険、資産運用などといったお金に関する知識や経験に乏しい学校の先生がほとんどです。

学校の先生は真面目なので授業の準備をしっかりとするでしょう。しかし、経験にもとづいた話が出来ないため、生徒の興味・関心を引くのが難しくなります。机上の空論では生徒の学びにはつながらないのです。

ヒヨコ豆が学校で「お金の授業」をしたときには、実話を交えた話をしたため、生徒の前のめり具合が全然違いました。

3 教える先生が授業の準備をする時間が十分にない。

知識や経験が乏しい学校の先生が「お金の授業」をするために、しっかりとした授業の準備が必要になります。しかし、その授業の準備をする時間が十分にないのが学校の先生の現状です。

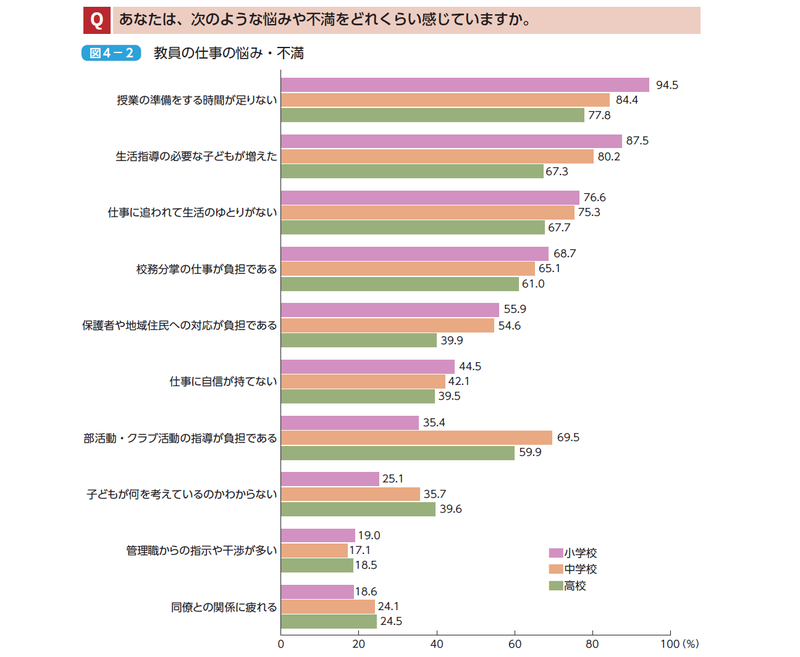

「教員の仕事と意識に関する調査」(2015年・HATOプロジェクト)

上のグラフを見ると、80%以上の先生が「授業の準備をする時間が足りない」と感じています。さらに新たな分野の「お金の授業」の準備をする時間が作れるのか…疑問です。

(出典:進撃の巨人)

(出典:進撃の巨人)

それでも必要な「お金の話」を子どもたちに伝えるために

今日は学校で行う「お金の授業」が期待できない3つの理由についてお話しました。

- 学ばなければならない「お金」の内容が多すぎる。

- 教える先生の経験値が足りず、机上の空論になる。

- 教える先生が授業の準備をする時間が十分にない。

これは変化を好まない教育の現場で、ビジネスの世界での「0→1」と同等の価値があるとヒヨコ豆は思います。「金融教育」を本当に重要だと考えるのであれば、「金融」を新たな科目として設定し、社会科や家庭科の先生ではなく、「金融」の先生が教えなければならないでしょう。「金融」の先生は、さまざまな知識と経験を持った外部の方に依頼するのが子どもたちのためだと思います。

それがまだまだ未来のことだとするならば、現状ではあなた自身がお金の勉強をする必要があります。やはりオススメは、『リベラルアーツ大学』(通称『リベ大」』)です。

(引用:リベラルアーツ大学 – 公式ブログ -)

(引用:リベラルアーツ大学 – 公式ブログ -)

私自身、2020年末にリベ大へ入学し、リベ大生として現在進行形で学んでいます。

お金についての「知恵」と「考え方(マインド)」を学び、いずれは学校などで子どもたちに伝えていきたい

と考えています。

本当に大切なのは、あなたが大切な仲間たちと豊かで幸せな人生を送ることです。あなたの人生を自由で最高に楽しいものにするために、学んで行動しましょう。そして、それを一緒に幸せになりたい仲間にGIVEできたら、なまら素敵ですね♪

最後まで読んでいただき、ありがとうございました。

読んでくださったあなたの心がスッと整いますように。

したっけね〜!